Transferir dinheiro do Brasil para Portugal é possível, seguro e — com a escolha certa — muito mais barato do que a maioria imagina. Para isso, basta usar instituições autorizadas pelo Banco Central do Brasil e entender os custos reais antes de confirmar qualquer operação. Quem planeja com antecedência economiza centenas ou até milhares de reais por remessa.

Em 2026, a alíquota de IOF para a maioria das remessas ao exterior é de 3,5%, conforme as regras vigentes. Por outro lado, fintechs especializadas como Wise e Remessa Online costumam oferecer spreads cambiais significativamente mais baixos do que os bancos tradicionais, tornando o custo final mais competitivo.

Este artigo cobre todas as opções disponíveis para transferir dinheiro do Brasil para Portugal: os impostos obrigatórios, os documentos necessários, os erros mais comuns e o passo a passo completo para quem está se mudando ou mantendo recursos no país.

Por que transferir dinheiro do Brasil para Portugal exige planejamento

Quem planeja se mudar para Portugal — seja para estudar, trabalhar, empreender ou se aposentar — sabe que a organização financeira começa antes de embarcar. Você vai precisar pagar depósito de aluguel, comprar móveis e arcar com taxas de regularização documental. Além disso, pode ser necessário sustentar a família nos primeiros meses, tudo em euros, a partir de uma conta em reais no Brasil.

O problema é que cada canal de remessa tem estrutura de custos diferente. Bancos tradicionais cobram tarifas fixas por operação e aplicam margem sobre o câmbio comercial. Fintechs geralmente trabalham com o câmbio comercial sem margem adicional, mas também estão sujeitas ao IOF obrigatório. Casas de câmbio podem ser competitivas para grandes valores; entretanto, costumam ter prazos mais longos.

Entender essas diferenças pode significar uma economia relevante, especialmente em transferências acima de R$ 20.000. Portanto, comparar os canais disponíveis ao transferir dinheiro do Brasil para Portugal é sempre o primeiro passo.

Além disso, toda remessa ao exterior implica obrigações fiscais perante a Receita Federal brasileira. Ignorar esse aspecto pode gerar inconsistências no Imposto de Renda e, em casos mais graves, investigações por parte do Fisco. Assim, planejar a transferência significa planejar também a conformidade tributária.

Se você está em processo de obtenção de visto para Portugal ou de cidadania portuguesa, o planejamento financeiro é uma etapa paralela ao processo documental. Quanto antes o candidato o organizar, menos surpresas encontrará na chegada.

IOF e impostos em remessas Brasil–Portugal: o que você paga obrigatoriamente em 2026

O principal tributo federal sobre remessas ao exterior é o IOF (Imposto sobre Operações Financeiras). Em 2026, segundo as medidas anunciadas pelo Governo Brasileiro em maio de 2025 e em vigor atualmente, a alíquota padrão para envio de reais a qualquer moeda estrangeira é de 3,5%. Isso vale tanto para contas de mesma titularidade quanto para terceiros, na maioria das finalidades. A exceção relevante é a remessa com finalidade de investimento, que continua sujeita à alíquota de 1,1%.

Classificar corretamente a natureza da remessa antes de realizá-la é fundamental. Segundo análise do Banco Safra (Especialista Safra, março de 2026), “a classificação correta da operação é essencial, pois o custo tributário pode variar de forma relevante para pessoas físicas que enviam dinheiro para fora do país.”

As principais finalidades e suas alíquotas vigentes em 2026 estão descritas abaixo:

- Manutenção de residentes no exterior (custeio de vida de cônjuge ou filhos): isenta de IRRF; verifique a alíquota de IOF aplicável no momento da operação junto à sua instituição.

- Remessa de disponibilidade (enviar para sua própria conta no exterior para uso pessoal): sujeita a IOF de 3,5%.

- Investimento no exterior (ações, fundos, títulos financeiros): IOF de 1,1%.

- Educação (pagamento direto a instituições de ensino): IOF de 3,5%, conforme enquadramento da operação como gasto no exterior.

Além do IOF, pode haver incidência de IRRF (Imposto de Renda Retido na Fonte) dependendo da natureza da remessa — por exemplo, no pagamento por serviços prestados no exterior. As alíquotas do IRRF variam e podem ser significativas. Por isso, consulte um contador antes de realizar remessas com finalidade comercial ou de serviços.

Para uso pessoal e manutenção, o IRRF geralmente não incide, mas a obrigação declaratória no IRPF anual pode existir. Confira as regras atualizadas diretamente em bportugal.pt e nos canais oficiais da Receita Federal.

Mesmo que não haja imposto a pagar, a remessa pode gerar obrigações declaratórias no IRPF, dependendo da finalidade e dos valores mantidos no exterior. Se você possui conta bancária em Portugal, declare o saldo em 31 de dezembro de cada ano na ficha “Bens e Direitos” do programa da Receita Federal.

As melhores formas de transferir dinheiro do Brasil para Portugal em 2026

Existem três grandes grupos de canais para realizar remessas internacionais do Brasil para Portugal. Cada um tem perfil de custo, prazo e conveniência diferente. A escolha ideal depende do valor a ser transferido, da urgência e do seu nível de conforto com plataformas digitais.

1. Fintechs especializadas em remessas internacionais

Plataformas como Wise e Remessa Online se tornaram a opção preferida de brasileiros que transferem dinheiro para Portugal. Ambas são autorizadas pelo Banco Central do Brasil a operar com câmbio e utilizam o câmbio comercial sem margem adicional. Isso pode representar uma economia relevante em relação aos bancos tradicionais.

Segundo informações da própria Wise, cerca de 50% das suas transferências são instantâneas e 90% chegam ao destino em menos de 24 horas. A tarifa da plataforma começa a partir de 0,33% sobre o valor enviado, além do IOF obrigatório.

A Remessa Online, por sua vez, utiliza câmbio comercial sem spread e cobra uma taxa administrativa que varia conforme o valor. Envios de até R$ 2.500 têm custo fixo aproximado; já envios acima desse valor seguem estrutura diferente — consulte os valores atualizados no simulador da plataforma, pois as taxas variam.

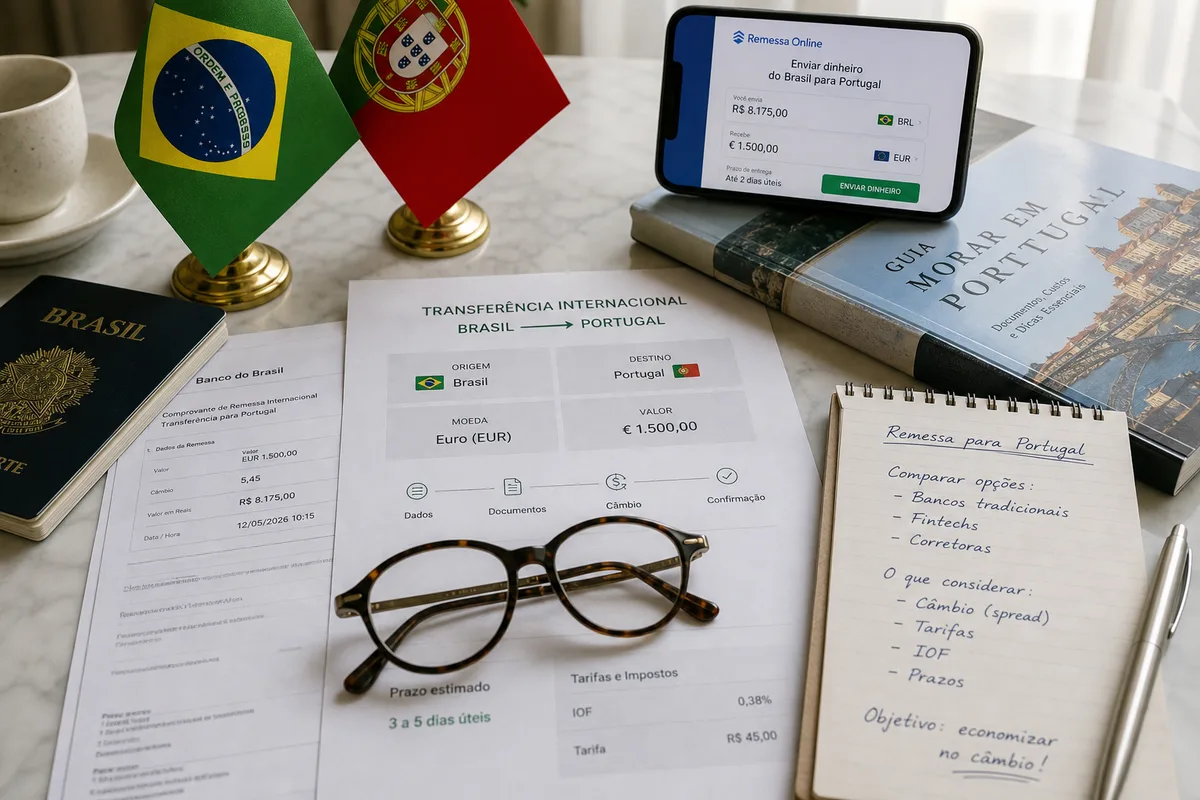

Ambas as plataformas permitem o pagamento da remessa via PIX ou TED, o que agiliza o processo dentro do Brasil. O PIX internacional para Portugal diretamente não existe: o PIX serve apenas para pagar a plataforma de remessas no Brasil, que então converte e envia os euros para a conta de destino em Portugal.

Passo a passo para usar uma fintech de remessa:

- Crie sua conta na plataforma escolhida (Wise, Remessa Online ou similar) e faça a verificação de identidade com RG, CPF e comprovante de endereço.

- Informe os dados bancários do destinatário em Portugal: nome completo, IBAN (International Bank Account Number) e código SWIFT/BIC do banco português.

- Escolha o valor e a finalidade da remessa — esse campo determina a alíquota de IOF.

- Realize o pagamento via PIX ou TED para a conta da plataforma no Brasil.

- Acompanhe o status da transferência pelo aplicativo. O dinheiro costuma chegar em Portugal em poucas horas a 2 dias úteis, dependendo da plataforma e do horário da operação.

Dica prática: faça o envio em horário comercial, quando tanto os bancos brasileiros quanto os portugueses estão operando. Fins de semana e feriados nacionais em ambos os países podem estender o prazo de compensação.

2. Bancos tradicionais e digitais

Bancos como Bradesco, Itaú, Santander, Banco do Brasil e C6 Bank também realizam transferências internacionais. A vantagem é a segurança da instituição conhecida e a integração com a conta que você já possui. A desvantagem é o custo: além do IOF, os bancos aplicam margem sobre o câmbio comercial e cobram tarifas fixas por operação.

Em simulação realizada em fevereiro de 2026 com o Banco do Brasil, por exemplo, a cotação aplicada foi aproximadamente 4,5% acima do câmbio comercial de referência do dia. Isso pode representar diferença considerável em relação às fintechs em remessas de maior valor. Ordens enviadas por mensagem SWIFT costumam levar cerca de 2 dias úteis para compensar na conta do destinatário, mas esse prazo pode variar. Consulte os valores atualizados diretamente no site ou aplicativo do banco antes de contratar.

Os bancos tradicionais podem ser a melhor escolha quando a remessa faz parte de uma operação mais complexa — como compra de imóvel em Portugal — em que o suporte personalizado e a documentação formal têm mais peso do que o custo unitário da transferência.

3. Corretoras de câmbio

Corretoras especializadas em câmbio, autorizadas pelo Banco Central, podem oferecer condições competitivas para remessas de valores maiores. Elas costumam negociar a taxa de câmbio diretamente com o cliente e, em alguns casos, oferecem câmbio programado — ou seja, o cliente trava uma cotação hoje para uma transferência futura, protegendo-se de variações cambiais.

Essa opção é especialmente interessante para quem vai transferir valores acima de R$ 50.000, como caução de imóvel ou capital para abertura de empresa. Para valores menores e transações recorrentes, as fintechs continuam sendo mais práticas. Para grandes transferências pontuais com necessidade de segurança jurídica adicional, as corretoras merecem ser comparadas.

Documentos necessários para enviar dinheiro do Brasil para Portugal

Independentemente do canal escolhido, você vai precisar de alguns documentos básicos para realizar a transferência. Organize-os com antecedência para evitar atrasos:

Do remetente (você, no Brasil):

- Documento de identificação válido: RG, CPF ou passaporte.

- Comprovante de residência (solicitado por algumas instituições).

- Informação sobre a finalidade da remessa — é obrigatório classificar o motivo da operação para fins fiscais.

- Para valores acima de determinado limite, documentação adicional comprovando a origem do dinheiro pode ser exigida — consulte sua instituição.

Do destinatário (em Portugal):

- Nome completo do titular da conta.

- IBAN (International Bank Account Number) — número de 25 dígitos que identifica a conta portuguesa. Começa com “PT50”.

- Código SWIFT/BIC do banco português de destino.

- Em alguns casos, endereço completo do destinatário.

Se a conta de destino em Portugal ainda não existir — o que é comum para quem está planejando a mudança —, é necessário criá-la antes de realizar a primeira remessa de maior valor. Para abrir conta em Portugal como não residente, você precisará do NIF (Número de Identificação Fiscal, equivalente ao CPF) e de passaporte válido.

Conforme o portal do governo português (gov.pt), o NIF permite trabalhar, abrir conta bancária e cumprir obrigações fiscais em Portugal. Para quem ainda está no Brasil, é possível obter o NIF por meio de um representante fiscal com domicílio em Portugal.

Quem precisa de apoio para emitir o NIF, obter representação fiscal ou abrir conta bancária em Portugal ainda no Brasil pode contar com o serviço de emissão de NIF da Cidadania e Visto, que organiza todo o processo remotamente.

Como escolher a melhor opção para transferir dinheiro para Portugal

Não existe uma única melhor forma de transferir dinheiro do Brasil para Portugal — a escolha depende do valor, da urgência e da finalidade. Use os critérios abaixo para tomar a decisão mais informada:

Critério 1: VET (Valor Efetivo Total)

O VET é a soma de todos os custos de uma transferência: câmbio aplicado, taxa administrativa da plataforma e IOF. Esse é o número que realmente importa, não apenas a tarifa anunciada. Sempre solicite o VET antes de confirmar a operação ou use o simulador disponível nas plataformas. Uma diferença de centavos no câmbio pode representar dezenas ou centenas de reais em remessas maiores.

Critério 2: Prazo de liquidação

Fintechs como Wise e Remessa Online costumam liquidar as transferências em poucas horas a 2 dias úteis. Bancos tradicionais via SWIFT podem levar até 2 a 5 dias úteis, dependendo da instituição e do horário de envio. Para quem precisa que o dinheiro chegue rapidamente em Portugal — para pagar o primeiro mês de aluguel, por exemplo —, o prazo é um fator decisivo.

Critério 3: Segurança e regulamentação

Utilize exclusivamente instituições autorizadas pelo Banco Central do Brasil a operar com câmbio. Plataformas não regulamentadas podem oferecer taxas atraentes; no entanto, operar fora da legalidade gera riscos fiscais e de segurança do dinheiro. A lista de instituições autorizadas está disponível no site do Banco Central (bportugal.pt e bcb.gov.br).

Critério 4: Limite e volume

Plataformas digitais costumam atender bem remessas de pequeno e médio volume. Para transferências de valores mais altos — como capital para abertura de empresa em Portugal ou compra de imóvel —, pode ser mais vantajoso utilizar uma corretora de câmbio que negocie a taxa diretamente. Para grandes quantias, as instituições exigem documentação adicional comprovando a origem dos recursos.

Tabela comparativa resumida (referência 2026):

| Canal | Spread cambial | Prazo típico | Ideal para |

|---|---|---|---|

| Fintechs (Wise, Remessa Online) | Câmbio comercial, sem margem adicional | Horas a 2 dias úteis | Pequeno e médio valor, recorrência |

| Bancos tradicionais | Margem variável (pode superar 4%) | 2 a 5 dias úteis | Segurança de relacionamento bancário |

| Corretoras de câmbio | Negociável; câmbio programado disponível | 1 a 3 dias úteis | Grandes valores, proteção cambial |

Nota: taxas e prazos variam conforme a operação, moeda e horário. Simule antes de contratar e verifique valores atualizados diretamente nas plataformas.

Erros comuns ao transferir dinheiro para Portugal — e como evitá-los

Quem faz a primeira remessa internacional raramente conhece todos os custos envolvidos. Os erros mais frequentes entre brasileiros que transferem dinheiro do Brasil para Portugal são os seguintes:

Erro 1: Focar na tarifa e ignorar o câmbio

Uma plataforma pode anunciar “tarifa zero” e, mesmo assim, ser mais cara do que uma concorrente, porque aplica uma margem sobre o câmbio comercial. Sempre calcule o VET — não apenas a taxa administrativa. Compare o valor final que o destinatário vai receber em euros, não o valor bruto em reais enviado.

Erro 2: Não ter conta bancária em Portugal antes de precisar

Abrir conta em Portugal como não residente exige NIF, passaporte e, em muitos bancos, presença física em agência. O processo pode levar de 5 a 15 dias úteis em bancos tradicionais, conforme informações de instituições como ActivoBank e Millennium BCP. Quem chegar a Portugal sem conta aberta e precisar pagar depósito de aluguel imediatamente ficará sem opção. Portanto, planeje a abertura da conta antes da viagem — se possível, com o auxílio de representação fiscal para obter o NIF remotamente.

Erro 3: Classificar incorretamente a finalidade da remessa

A finalidade declarada na operação determina a alíquota de IOF aplicável e as obrigações declaratórias no IR. Uma remessa de disponibilidade pessoal classificada erroneamente como investimento pode gerar inconsistência fiscal. Quando houver dúvida, consulte um contador especializado em expatriados.

Erro 4: Não declarar contas e saldos no exterior

Se você mantiver residência fiscal no Brasil após a mudança para Portugal, precisará declarar o saldo da conta portuguesa no IRPF anual. Contas no exterior com saldo acima de determinado valor também podem ter obrigações de reporte ao Banco Central. Em 2026, segundo informações da Receita Federal, o cruzamento eletrônico de informações entre bancos e fisco está mais rigoroso. A omissão pode resultar em multa ou inclusão na malha fina.

Erro 5: Levar grandes valores em espécie sem declaração

Quem viaja a Portugal com dinheiro em espécie precisa respeitar o limite de declaração obrigatória: em geral, valores iguais ou superiores a 10.000 euros devem ser declarados à alfândega na entrada em Portugal. Manter valores abaixo desse limite é legal; contudo, levar somas maiores sem declaração pode resultar em apreensão e penalidades. Consulte as regras vigentes antes de viajar.

Transferência de dinheiro para Portugal e planejamento para quem busca visto ou cidadania portuguesa

Para brasileiros em processo de regularização em Portugal — seja via visto D7, D8 ou D2 — a comprovação de renda e a movimentação de recursos no exterior têm implicações diretas no processo migratório.

O Visto D7, por exemplo, exige comprovação de renda passiva suficiente para a subsistência em Portugal. Parte dessa renda precisa estar disponível em conta portuguesa. Dessa forma, quem ainda não tem conta aberta no país deve organizar essa estrutura antes de submeter o pedido de visto ao Portal de Vistos do MNE Portugal.

Da mesma forma, o Visto D8 (Nômade Digital) exige comprovação de renda mensal ativa, parte da qual o candidato pode demonstrar por extratos de remessas regulares ao exterior.

Para quem busca cidadania portuguesa, a questão financeira é lateral ao processo documental, mas entra em cena quando o cidadão já está regularizado em Portugal. Nesse contexto, ter uma conta bancária portuguesa com IBAN ativo é exigência prática para pagar impostos, arrendar imóveis e receber salários no país.

A Cidadania e Visto é uma assessoria em cidadania portuguesa e vistos para Portugal que entrega processos de cidadania em até 18 meses (média do mercado: 4 anos), com advogados registrados na OAB Brasil e OAP Portugal. Com mais de 5.000 processos concluídos e histórico de zero indeferimentos desde a fundação em 2019, a equipe orienta clientes sobre o planejamento documental e financeiro de ponta a ponta — do diagnóstico de elegibilidade até a chegada a Portugal.

Para quem está em processo de cidadania por descendência, vale conhecer os caminhos disponíveis: cidadania para filhos, para netos e para bisnetos de portugueses têm requisitos e prazos distintos que impactam o planejamento de vida em Portugal.

Passo a passo completo para a primeira remessa do Brasil para Portugal

- Defina o valor e a finalidade: saiba exatamente quanto precisa enviar e por qual motivo (manutenção pessoal, investimento, pagamento de serviços etc.). A finalidade determina a alíquota de IOF e as obrigações declaratórias.

- Obtenha os dados bancários do destinatário em Portugal: IBAN (começa com PT50), código SWIFT/BIC e nome completo do titular. Se você mesmo é o destinatário, abra a conta antes de realizar a remessa.

- Compare as plataformas pelo VET: use os simuladores da Wise, Remessa Online e de seu banco para verificar o valor final que chegará em euros. Leve em conta câmbio, tarifa administrativa e IOF.

- Escolha a plataforma e crie ou acesse sua conta: verifique sua identidade com RG/CPF ou passaporte e comprovante de endereço, se solicitado.

- Execute a transferência: pague via PIX ou TED para a conta da plataforma no Brasil, informe os dados do destinatário em Portugal e confirme a operação.

- Acompanhe a liquidação: use o rastreamento disponível na plataforma. Em caso de atraso além do prazo estimado, entre em contato com o suporte.

- Guarde o comprovante: o contrato de câmbio e o comprovante de transferência são documentos que a Receita Federal pode exigir na declaração de IR ou em eventual fiscalização.

- Declare corretamente no IRPF: se você mantiver residência fiscal no Brasil, registre a remessa e o saldo da conta no exterior na declaração anual, conforme a finalidade da operação.

Perguntas Frequentes sobre transferir dinheiro do Brasil para Portugal

Qual é a melhor plataforma para transferir dinheiro do Brasil para Portugal em 2026?

Não há uma única resposta universal, pois o melhor canal depende do valor e da urgência. Para remessas de pequeno e médio valor com agilidade, fintechs como Wise e Remessa Online costumam ser mais competitivas por utilizarem câmbio comercial sem margem adicional. Para valores muito altos, corretoras de câmbio podem negociar taxas individualizadas. Sempre compare o VET (Valor Efetivo Total) — câmbio + tarifa + IOF — antes de confirmar qualquer operação.

Qual é o IOF cobrado em remessas internacionais do Brasil para Portugal em 2026?

Em 2026, a alíquota padrão de IOF para remessas ao exterior é de 3,5% para a maioria das finalidades (uso pessoal, manutenção, disponibilidade). Remessas classificadas como investimento no exterior são tributadas a 1,1%. Esse imposto é federal e obrigatório em qualquer instituição — bancos, fintechs ou corretoras. Verifique a alíquota vigente no momento da operação, pois a legislação pode sofrer ajustes. Consulte as regras atualizadas em bportugal.pt e nos canais oficiais da Receita Federal.

Posso usar o PIX para enviar dinheiro diretamente para uma conta em Portugal?

Não diretamente. O PIX é um sistema de pagamentos instantâneos que funciona apenas entre contas de instituições financeiras no Brasil. No entanto, você pode usar o PIX para pagar a plataforma de remessas no Brasil (Wise, Remessa Online etc.), que converte os reais em euros e envia para a conta portuguesa. Isso agiliza a etapa de pagamento no Brasil sem eliminar a necessidade de uma transferência internacional convencional.

Preciso declarar no Imposto de Renda o dinheiro enviado para Portugal?

Depende da finalidade e da sua situação fiscal. Se você mantém residência fiscal no Brasil, remessas ao exterior podem gerar obrigações declaratórias no IRPF, mesmo que não haja imposto a pagar. Contas bancárias abertas no exterior — incluindo em Portugal — com saldo em 31 de dezembro devem ser declaradas na ficha “Bens e Direitos” do programa da Receita Federal. Em 2026, o cruzamento de informações entre bancos e Receita Federal está mais rigoroso. Consulte um contador especializado para evitar inconsistências.

Quanto tempo leva para o dinheiro chegar em Portugal após a transferência?

O prazo varia conforme o canal. Fintechs especializadas como Wise e Remessa Online costumam liquidar entre algumas horas e 2 dias úteis. Bancos tradicionais via SWIFT levam em média de 2 a 5 dias úteis. O horário do envio também importa: transferências realizadas em horário comercial, quando ambos os sistemas bancários (Brasil e Portugal) estão operando, tendem a ser processadas mais rapidamente. Feriados nacionais em qualquer dos países podem estender esses prazos.

Preciso de conta bancária em Portugal para receber a remessa?

Para a maioria das plataformas, sim — você precisa de uma conta bancária portuguesa com IBAN válido para receber o dinheiro em euros. Abrir conta em Portugal como não residente exige NIF (Número de Identificação Fiscal), passaporte válido e, em muitos bancos, comprovante de morada e situação profissional. O NIF pode ser obtido antes de chegar a Portugal por meio de um representante fiscal. Plataformas como Wise também oferecem conta multimoeda europeia com IBAN, que pode ser usada para receber valores antes de ter conta bancária em Portugal.

Existe limite de quanto posso transferir do Brasil para Portugal?

Em termos legais, não há um limite máximo fixo para remessas internacionais ao exterior, mas há regras de documentação e declaração que variam conforme o valor. Para valores acima de determinado patamar, a instituição pode exigir documentação adicional comprovando a origem dos recursos. Além disso, para declarar bens e direitos no exterior, existem regras específicas no IRPF. Consulte os limites atualizados diretamente na sua instituição financeira e, para grandes remessas, considere orientação jurídica ou contábil especializada.

Próximos passos: organize sua vida financeira antes de chegar a Portugal

A experiência de quem se muda para Portugal mostra que o planejamento financeiro feito com antecedência evita estresses desnecessários nos primeiros meses. Com a conta bancária aberta, o NIF regularizado e a estrutura para transferir dinheiro do Brasil para Portugal definida antes do embarque, você chega ao país com autonomia financeira desde o primeiro dia.

Se você ainda está em processo de obtenção de visto ou cidadania, o suporte especializado faz diferença nos dois campos: no jurídico-documental e no financeiro. Cada caso tem suas particularidades — e o caminho mais curto é o que evita o retrabalho.

Entre em contato com a equipe da Cidadania e Visto para entender como nossa assessoria pode apoiar sua jornada completa de mudança para Portugal, do processo de visto à organização documental e financeira no destino. Fale com um dos nossos advogados — registrados na OAB Brasil e na Ordem dos Advogados de Portugal — para uma análise honesta do seu caso.

As informações contidas neste artigo têm caráter exclusivamente informativo e educacional, não constituindo consultoria jurídica individualizada. Cada caso de cidadania portuguesa ou visto para Portugal possui particularidades específicas que podem alterar significativamente os requisitos, prazos e procedimentos aplicáveis.